フィッチは、アメリカの金融システムは「将来の経済的なショックに対する財政基盤の脆弱性が高まっている」と述べている。興味深いことに、このような米国債に対する懸念をモノともせず、米国債を200億ドル(約3兆億円)規模で買いまくっている人物がいた……。バフェットだ。(鈴木傾城)

プロフィール:鈴木傾城(すずき けいせい)

作家、アルファブロガー。著書は『ボトム・オブ・ジャパン』など多数。政治・経済分野を取りあげたブログ「ダークネス」、アジアの闇をテーマにしたブログ「ブラックアジア」を運営、2019、2020、2022年、マネーボイス賞1位。 連絡先 : bllackz@gmail.com

FRB(連邦準備銀行)が利上げを急いだ理由

アメリカは2022年3月までは、ほぼゼロ%に近い政策金利だったのだが、これがインフレ加速を受けて、+0.25、+0.50、+0.75、+0.75、+0.75、+0.75、+0.50、+0.25、+0.25、+0.25……と、かなりの急ピッチで利上げがなされた。

2022年3月のゼロ金利解除以降、引き上げ幅は計5.25%となっており、政策金利は22年ぶりの水準となっている。

政策金利とは中央銀行が金融政策として定める金利なのだが、これを急激に引き上げていく背景には、アメリカに執拗なインフレが襲いかかっているからでもあった。

2020年に発生したコロナのパンデミックによって経済が急減速した際、FRB(連邦準備銀行)は経済を支えるために過去に類のないまでの金融緩和を行ったのだが、これによって市場は現金でじゃぶじゃぶになった。

そこにきて、2022年からロシアのウクライナ侵攻が起きたことから資源価格の高騰、エネルギー価格の高騰がはじまり、世界的なインフレが広がっていった。

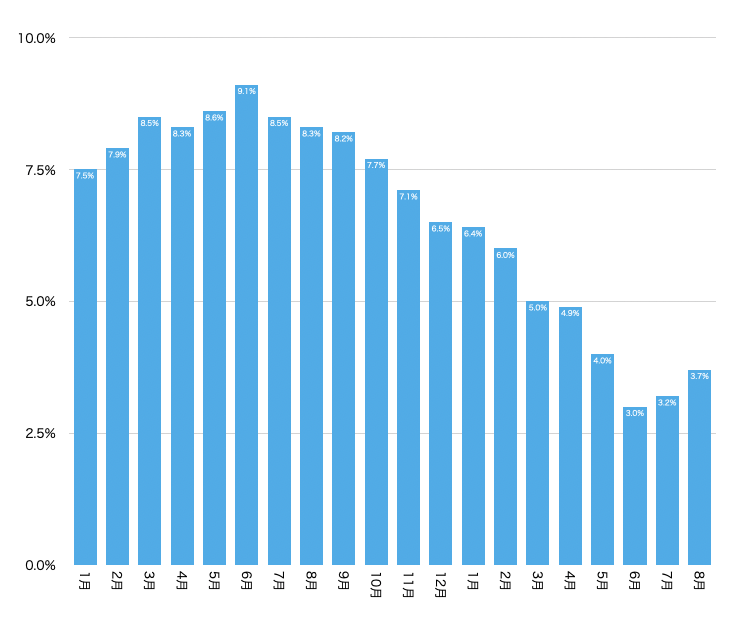

米国CPI(消費者物価指数)で言うと、2022年1月は7.5%、2月は7.9%、3月は8.5%となっており、もはやゼロ金利なんかしている場合ではなかった。

2022年4月からのFRBによる強烈な利上げは、まさにこのインフレを抑えなければ収拾がつかなくなるという危機感からはじまったものであった。

FRBの利上げは4月からだったが、この利上げのあとでもインフレ率はとまらず5月には9.1%をつけていたのだ。通常は2%が適切な水準であると言われている中で9.1%なのだから、いかにFRBが利上げを急がなければならなかったのがわかるはずだ。

【金融・経済・投資】鈴木傾城が発行する「ダークネス・メルマガ編」はこちら(初月無料)

金利の高止まりが景気を良くすることはない

それで、アメリカのインフレは収まったのか。消費者物価指数で見ると、ピークだったのは2022年6月だった。それからはFRBの利上げが効いてどんどん下がっており、2023年6月にはいよいよ3.0%にまで下がった。

これは「2%が適度」の観点から言うと「まだ高止まりしている」という評価になる。7月にはもっと下がるのかと思いきや3.2%、8月は3.7%となってインフレがまだ執拗に続いていることを窺わせる内容となった。

このインフレの要因は原油高にある。原油価格は2022年の半ばから徐々に下がってきていたのだが、今年6月に入ってからまた上昇に転じている。

そのため、金利高止まりが避けられないのが今の状況である。通常、こうした状況はボディーブローのように効いて経済を冷やすので、これからも経済が好調というのはありえない。

だからこそ景気後退《リセッション》が「いつ来るのか?」が心配されているのだ。

「今回は景気後退は来ない」という見方もあるのだが、同時に「これからリセッションは避けられない」という見方もある。高止まりした金利と、執拗なインフレがこれから何をもたらすのかは経済アナリストによって見方が違う。

各種報道を見ても「弱まる米国の景気後退懸念」の見出しもあれば「年末から来年にかけて大幅な景気減速も」の見出しもある。言っていることはそれぞれ真逆であることに注目してほしい。

それぞれのプロがあらゆるデータを分析し、経験値を総動員して出した結論はみんな違っている。そういう読みにくい局面にあるということだ。

ただ、ひとつ言えるのは「利上げと金利の高止まりが景気を良くすることはない」ことだ。これは推測だとか分析ではない。常識だ。

【ここでしか読めない!】『鈴木傾城の「ダークネス」メルマガ編』のバックナンバーの購入はこちらから。

下がるはずのハイテクセクターが下がらない

金利が上がると資金を借りるのも金利が高くなり、設備投資しなくなり、逆に事業は縮小し、売上や利益が減るので景気が悪くなる。消費者の立場で言うと、預金の利息が増えるのでモノを買わずに預金に回す。そうすると、やはり売上や利益が減るので景気が悪くなる。

「利上げと金利の高止まりが景気を良くすることはない」とは、そういう社会の動きが常識としてあるので、だから金融関係者は利上げに敏感に反応する。

景気が悪くなれば、当たり前だが株式は売られる。さらに、金利が高くなったら株を買うよりも貯金していた方が安全に利息を稼げるのでやはり株式は売られる。つまり、利上げ局面では「株式は下がる」が常識なのである。

とくに、通常であればハイテクセクターはこっぴどく売られる。

ところが、ここ最近はハイテクセクターが売られるどころか買われている。「常識ではない」ことが起こっている。「常識ではない」ことなので、興味深いことにプロであればあるほどハイテク株の上昇には乗れていない。

なぜ、通常は下がるはずのハイテクセクターが下がらなかったのか。

それは「AI(人口知能)のブームがあったから」である。AIブームではなくてAIバブルと言う人もいる。とにかくAIに対する期待が投資家の間で非常に大きくて、それがゆえにこの利上げ局面でハイテクセクターが上がるという常識外が起こった。

ただ、債券価格などは今回はきちんと「利上げ局面は債券価格が落ちる」という常識の範囲で動いている。

ダークネスの電子書籍版!『邪悪な世界の落とし穴: 無防備に生きていると社会が仕掛けたワナに落ちる=鈴木傾城』

「米国債が買い時」だと見ているバフェットの動き

債券価格と金利はシーソーの関係になっている。まずは、すべてを支配しているのは金利である。金利が上がれば債券価格は下がる。金利が下がれば債券価格は上がる。

現在は金利が高い。要するに債券価格は下がっている。さらに、追い打ちをかけるように、米国債については2023年8月には悪いニュースが入ってきた。

大手格付け会社のフィッチ・レーティングスが、米国債の格付けの格付けを、最上位の「AAA」から「AA+」に1段階引き下げたのだった。その理由は以下の通りだ。

(1)今後3年間に予想される財政悪化

(2)高水準かつ増大する一般政府債務残高

(3)度重なる債務上限問題での膠着

フィッチは、アメリカの金融システムは「将来の経済的なショックに対する財政基盤の脆弱性が高まっている」と述べている。

興味深いことに、このような米国債に対する懸念をモノともせず、米国債を200億ドル(約3兆円)規模で買いまくっている人物がいた。もっと買っているかもしれない。それが稀代の投資家であるウォーレン・バフェットである。

これは、バフェットがアメリカの地合と相場観がどのようなものであるのかを示している。

まず、バフェットは米国債についての信用については「心配しなくていいこともある。これはその一つだ」と述べており、アメリカの行方についてはまったく心配していないことを示している。

そして、バフェットは「今の米国債は割安にある」と見て、「今後は金利は下がっていく」方向に賭けているのがわかる。アメリカの金利はいよいよ最終局面に達したのではないだろうか。

今は株式ではなく、「米国債が買い時」だと見ているバフェットの動きは非常に興味深いものがある。またバフェットは底値を拾う形になるのだろうか。米国の金利と景気を巡って金融市場がどちらに転ぶのか目が離せなくなってきた。